| Кредитование населения |

Кредит населению в сентябре — ипотека уже возвращается на нормальную траекторию, как и потребительский кредит:

Отдельно:

• Ипотека: здесь все логично, без особых сюрпризов – темпы кредитования вернулись на траекторию сбалансированного роста. В сентябре было выдано рыночной ипотеки: 174 млрд VS 179 и 172 в предыдущие 2 месяца; льготной (90% из неё – семейная): 199 млрд VS 196 и 184.

• Потребительский кредит: тут неожиданно, темпы роста замедлились вдвое, составив 0.7% мм / 13.7% гг (годовой прирост: 15.7% гг).

• Автокредит: логично, ажиотаж в преддверие повышения

( Читать дальше )

Отдельно:

• Ипотека: здесь все логично, без особых сюрпризов – темпы кредитования вернулись на траекторию сбалансированного роста. В сентябре было выдано рыночной ипотеки: 174 млрд VS 179 и 172 в предыдущие 2 месяца; льготной (90% из неё – семейная): 199 млрд VS 196 и 184.

• Потребительский кредит: тут неожиданно, темпы роста замедлились вдвое, составив 0.7% мм / 13.7% гг (годовой прирост: 15.7% гг).

• Автокредит: логично, ажиотаж в преддверие повышения

( Читать дальше )

- 7

- Просмотров: 678

- 21 октября 2024, 22:24

- Комментировать

| Кредитование населения |

Майский кредит населению — усиление потребительского бума:

Уже в марте было заметно, что динамика потребительского кредитования приобрела нездоровый характер. Спустя несколько месяцев можно констатировать, что ситуация окончательно пошла вразнос!

В мае рост потребкредита: 291 млрд (+2.0%), за 5 месяцев 2024 года: 1042 млрд (+7.7%).

Для сравнения, в мае 23г: 212 млрд (+1.7%), за 5 месяцев 2024 года: 652 млрд (+5.4%).

В ипотеке темпы роста остаются высокими, однако с трендом к замедлению, выдачи в мае — 546 млрд рублей. На массовую льготную программу, пришлось 132 млрд (24% всех

( Читать дальше )

Уже в марте было заметно, что динамика потребительского кредитования приобрела нездоровый характер. Спустя несколько месяцев можно констатировать, что ситуация окончательно пошла вразнос!

В мае рост потребкредита: 291 млрд (+2.0%), за 5 месяцев 2024 года: 1042 млрд (+7.7%).

Для сравнения, в мае 23г: 212 млрд (+1.7%), за 5 месяцев 2024 года: 652 млрд (+5.4%).

В ипотеке темпы роста остаются высокими, однако с трендом к замедлению, выдачи в мае — 546 млрд рублей. На массовую льготную программу, пришлось 132 млрд (24% всех

( Читать дальше )

- 8

- Просмотров: 257

- 30 июня 2024, 17:06

- Комментировать

| Кредитование населения |

Кредит населению в апреле — потребительский бум не ослабел:

Ещё в марте было видно, что динамика потребительского кредитования приобрела нездоровый характер. Спустя два месяца можно констатировать, что картина продолжает ухудшаться. По свежим данным, в апреле рост потребкредита: 248 млрд (+1.8%), с начала года: 751 млрд (+5.5%). Для сравнения, в

( Читать дальше )

Ещё в марте было видно, что динамика потребительского кредитования приобрела нездоровый характер. Спустя два месяца можно констатировать, что картина продолжает ухудшаться. По свежим данным, в апреле рост потребкредита: 248 млрд (+1.8%), с начала года: 751 млрд (+5.5%). Для сравнения, в

( Читать дальше )

- 10

- Просмотров: 1460

- 30 мая 2024, 17:12

- Комментировать

| ЦБ оставил ставку |

Центробанк РФ оставил ставку на уровне 16%

Были сделаны следующие акценты в пресс-релизе:

— Сигнал остался нейтральным.

— Жёсткость рынка труда вновь усилилась.

— Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций.

Ну то есть ставка на заседании 26 апреля останется неизменной, по мнению ЦБ, а первое снижение ставки стоит

( Читать дальше )

Были сделаны следующие акценты в пресс-релизе:

— Сигнал остался нейтральным.

— Жёсткость рынка труда вновь усилилась.

— Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций.

Ну то есть ставка на заседании 26 апреля останется неизменной, по мнению ЦБ, а первое снижение ставки стоит

( Читать дальше )

- 3

- Просмотров: 494

- 22 марта 2024, 15:01

- Комментировать

| Правительство ужесточило условия предоставления льготной ипотеки |

Итак, приняты давно ожидаемые решения. Что мы теперь имеем?

— Максимальный размер кредита по льготной ипотеке во всех регионах понижен до 6 млн руб.

— Первоначальный взнос по субсидируемым кредитам на новостройки увеличен до 30%.

— Введен принцип единовременной выдачи: одна льготная ипотека в одни руки.

Для дальневосточной и арктической ипотеки

( Читать дальше )

— Максимальный размер кредита по льготной ипотеке во всех регионах понижен до 6 млн руб.

— Первоначальный взнос по субсидируемым кредитам на новостройки увеличен до 30%.

— Введен принцип единовременной выдачи: одна льготная ипотека в одни руки.

Для дальневосточной и арктической ипотеки

( Читать дальше )

- 4

- Просмотров: 18344

- 17 декабря 2023, 17:49

- Комментировать

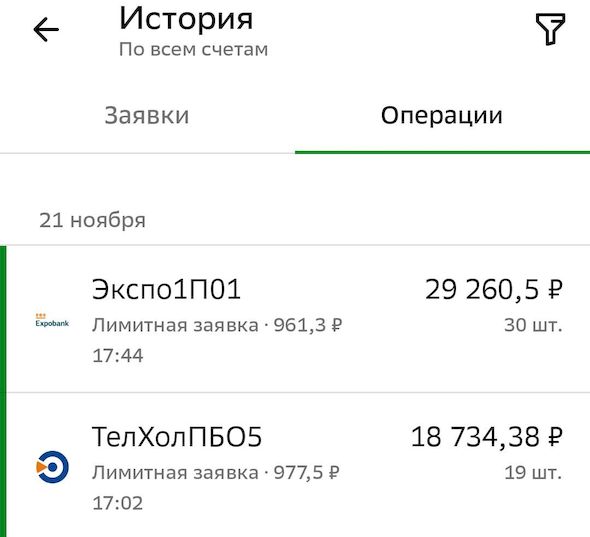

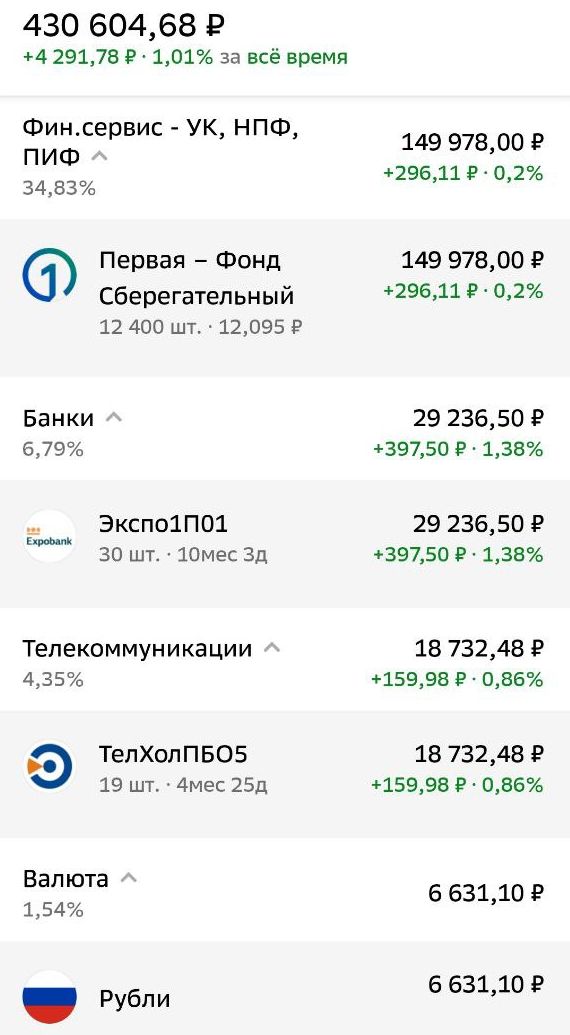

| Добираю короткие корпоративные облигации |

Здравствуйте.

Купил на остатки относительно выгодные лоты на сегодняшний момент с адекватным для меня кредитным рейтингом:

Портфель теперь выглядит так (ОФЗ не влезли, см. в предыдущих постах):

Теперь наблюдаю за риторикой ЦБ, курсом рубля и выжидаю более вкусных цен среди облигаций.

( Читать дальше )

Купил на остатки относительно выгодные лоты на сегодняшний момент с адекватным для меня кредитным рейтингом:

Портфель теперь выглядит так (ОФЗ не влезли, см. в предыдущих постах):

Теперь наблюдаю за риторикой ЦБ, курсом рубля и выжидаю более вкусных цен среди облигаций.

( Читать дальше )

- 9

- Просмотров: 654

- 21 ноября 2023, 17:54

- Комментировать

| Подняли ставку |

Здравствуйте.

Подняли ставку на опережение в пятницу — сразу на 1 б.п.

Жёстко поступил наш Центробанк. Причина дана в пресс-релизе: «На среднесрочном горизонте проинфляционные риски существенно усилились». По классике:

— банковские ставки по кредитам и депозитам пойдут наверх

— доходности облигаций могут еще подрасти.

— для рубля более высокие

( Читать дальше )

Подняли ставку на опережение в пятницу — сразу на 1 б.п.

Жёстко поступил наш Центробанк. Причина дана в пресс-релизе: «На среднесрочном горизонте проинфляционные риски существенно усилились». По классике:

— банковские ставки по кредитам и депозитам пойдут наверх

— доходности облигаций могут еще подрасти.

— для рубля более высокие

( Читать дальше )

- 6

- Просмотров: 1187

- 24 июля 2023, 16:55

- Комментировать

| Кредит физическим лицам |

Рост потребительского кредитования населения в прошлом месяце почти остановился:

По данным Центробанка, в октябре общий объём требований банков к населению вырос на 261 млрд руб, составив 26 775 млрд. Динамика: 1.0% мм / 9.5% гг vs 1.6% мм / 10.1% гг месяцем ранее.

Как отмечается в обзоре ЦБ, потребительский необеспеченный кредит в сентябре вырос

( Читать дальше )

По данным Центробанка, в октябре общий объём требований банков к населению вырос на 261 млрд руб, составив 26 775 млрд. Динамика: 1.0% мм / 9.5% гг vs 1.6% мм / 10.1% гг месяцем ранее.

Как отмечается в обзоре ЦБ, потребительский необеспеченный кредит в сентябре вырос

( Читать дальше )

- 6

- Просмотров: 588

- 23 ноября 2022, 18:32

- Комментировать

| Доходы населения в РФ |

Падение реальных доходов населения усиливается:

В третьем квартале средний размер денежных доходов россиянина составил 46 025 рублей в месяц. В номинальном выражении рост доходов замедлился до 11.6% vs 14.7% гг кварталом ранее. Инфляция полностью съела этот рост, в результате динамика реальных доходов осталась отрицательной и ухудшилась: -2.4% vs

( Читать дальше )

В третьем квартале средний размер денежных доходов россиянина составил 46 025 рублей в месяц. В номинальном выражении рост доходов замедлился до 11.6% vs 14.7% гг кварталом ранее. Инфляция полностью съела этот рост, в результате динамика реальных доходов осталась отрицательной и ухудшилась: -2.4% vs

( Читать дальше )

- 3

- Просмотров: 2216

- 5 ноября 2022, 01:06

- Комментариев: 4

| Что будет с банками? |

Здравствуйте.

Принят закон о кредитных каникулах для мобилизованных, выплаты по кредиту могут быть приостановлены или снижены. В случае гибели или получения инвалидности I группы кредит будет списан целиком. Как мы понимаем, заплатят за это всё банки.

Сколько в итоге будет мобилизованно человек — никто не знает. А это значит, что совет по

( Читать дальше )

Принят закон о кредитных каникулах для мобилизованных, выплаты по кредиту могут быть приостановлены или снижены. В случае гибели или получения инвалидности I группы кредит будет списан целиком. Как мы понимаем, заплатят за это всё банки.

Сколько в итоге будет мобилизованно человек — никто не знает. А это значит, что совет по

( Читать дальше )

- 6

- Просмотров: 883

- 29 сентября 2022, 01:26

- Комментировать

| Доходы населения РФ |

Падение реальных доходов населения во втором квартале усилилось:

Росстат на прошлой неделе опубликовал оценку доходов населения за 2-й квартал. Средний размер денежных доходов россиянина составил 44 374 рублей в мес. В номинальном выражении рост доходов резко ускорился: 15.2% vs 10.9% гг кварталом ранее. Но инфляция полностью съела этот рост, в

( Читать дальше )

Росстат на прошлой неделе опубликовал оценку доходов населения за 2-й квартал. Средний размер денежных доходов россиянина составил 44 374 рублей в мес. В номинальном выражении рост доходов резко ускорился: 15.2% vs 10.9% гг кварталом ранее. Но инфляция полностью съела этот рост, в

( Читать дальше )

- 6

- Просмотров: 999

- 5 августа 2022, 02:01

- Комментировать

| Инфляция в России |

Второй месяц в РФ аномально низкая инфляция:

Опять, как и в мае, фиксируется рекордные низкие за всю историю наблюдений показатели инфляции. В июне изменение индекса потребительских цен составило -0.35% мм / 15.90% гг VS 0.12% мм / 17.10% гг в мае. Снижение цен в июне оказалось чуть более глубоким, чем показывали недельные данные.

Отчасти это

( Читать дальше )

Опять, как и в мае, фиксируется рекордные низкие за всю историю наблюдений показатели инфляции. В июне изменение индекса потребительских цен составило -0.35% мм / 15.90% гг VS 0.12% мм / 17.10% гг в мае. Снижение цен в июне оказалось чуть более глубоким, чем показывали недельные данные.

Отчасти это

( Читать дальше )

- 6

- Просмотров: 931

- 11 июля 2022, 14:08

- Комментировать

| Мутко спрогнозировал двузначные проценты по ипотеке в 2022 году |

Ужесточение денежно-кредитной политики ЦБ в начале следующего года сделает ставки по ипотечным кредитам двузначными, считает глава «Дом.РФ» Виталий Мутко. В госкомпании также ожидают, что число выданных кредитов упадет более чем на четверть.

Решение Банка России вновь повысить ключевую ставку приведет к подъему ставок по ипотеке на новостройки до

( Читать дальше )

Решение Банка России вновь повысить ключевую ставку приведет к подъему ставок по ипотеке на новостройки до

( Читать дальше )

- 8

- Просмотров: 1242

- 21 декабря 2021, 20:54

- Комментировать

| Ставки по рублёвым ипотечным кредитам |

Ставки идут вверх:

По данным Банка России средняя ставка по рублевым ипотечным кредитам в октябре составила 7.70% vs 7.73% в сентябре и 7.78% в августе (в расчет средней ставки включаются в том числе и ставки по льготным кредитам).

Напомню, что вплоть до октябрьского заседания ЦБ ставки на длинном конце кривой ОФЗ оставались более-менее

( Читать дальше )

По данным Банка России средняя ставка по рублевым ипотечным кредитам в октябре составила 7.70% vs 7.73% в сентябре и 7.78% в августе (в расчет средней ставки включаются в том числе и ставки по льготным кредитам).

Напомню, что вплоть до октябрьского заседания ЦБ ставки на длинном конце кривой ОФЗ оставались более-менее

( Читать дальше )

- 15

- Просмотров: 839

- 30 ноября 2021, 17:26

- Комментировать

| Россия, основные макропоказатели |

Экономика в сентябре — второй месяц подряд рост ВВП ниже 4% гг

Статистика за сентябрь противоречива: улучшение в промышленности на фоне ускорившегося восстановления добычи нефти и высокой кредитной активности предприятий, растущая потребительская активность как в рознице, так и в услугах на фоне не затухающего кредитного бума, продолжающееся снижение

( Читать дальше )

Статистика за сентябрь противоречива: улучшение в промышленности на фоне ускорившегося восстановления добычи нефти и высокой кредитной активности предприятий, растущая потребительская активность как в рознице, так и в услугах на фоне не затухающего кредитного бума, продолжающееся снижение

( Читать дальше )

- 7

- Просмотров: 1151

- 5 ноября 2021, 15:24

- Комментировать

← предыдущая следующая →

Из недавнего:

Нажмите, чтобы обновить-

AM2

17 апреля 2025, 16:25→ Доработка заказа http://zakaz.opentraders.ru/54973.html (9) в Стол заказов MQL

скрины <>[Читать..] -

AM2

16 апреля 2025, 15:38→ Советник на индикаторе Зигзаг и сетки Фибо (8) в Стол заказов MQL

плюс есть общий фиксированный стоп <>[Читать..] -

Boris54

14 апреля 2025, 01:17→ Стрелка на совпадение от пяти индикаторров MQL4 (3) в Стол заказов MQL

Можно начать с 1ооо или с 2ооо руб. <>[Читать..] -

Kadosh123456789

9 апреля 2025, 16:55→ Советник на Renko (14) в Стол заказов MQL

Понял, спасибо. <>[Читать..] -

poker

8 апреля 2025, 20:11→ простенький индикатор уровней (6) в Стол заказов MQL

:: <>[Читать..] -

droba

7 апреля 2025, 17:44→ Советник "iTrading" или эра усреднителей возвращается (31) в Торговые системы

Тестю стратегию на периоде четыре месяца https://rutube.ru/video/... <>[Читать..] -

OSS5

7 апреля 2025, 06:23→ Советник на индикаторе "MultiInstrument" (14) в Стол заказов MQL

Андрей, правильно ставит ордера :: <>[Читать..] -

verta81

6 апреля 2025, 13:44→ Торговый советник (3) в Стол заказов MQL

в личку написал <>[Читать..] -

Sam34

5 апреля 2025, 16:54→ Доработка Griда. (26) в Стол заказов MQL

Всем ли полегчало… <>[Читать..] -

Boris54

2 апреля 2025, 12:02→ Микроб EA (21) в Стол заказов MQL

Чудеса. Наверное Луна в Овне — только с пятого раза уст... <>[Читать..]

Есть вопрос?

| Статус сейчас: |  |

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(Grand Capital)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Roboforex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(TeleTrade)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение