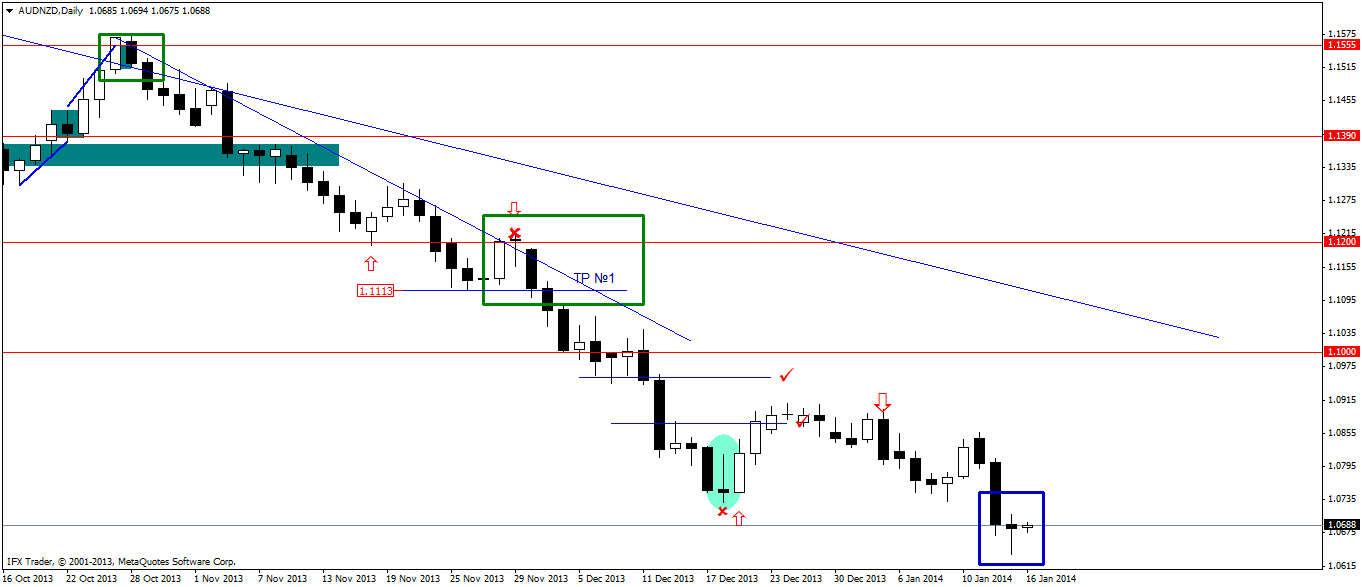

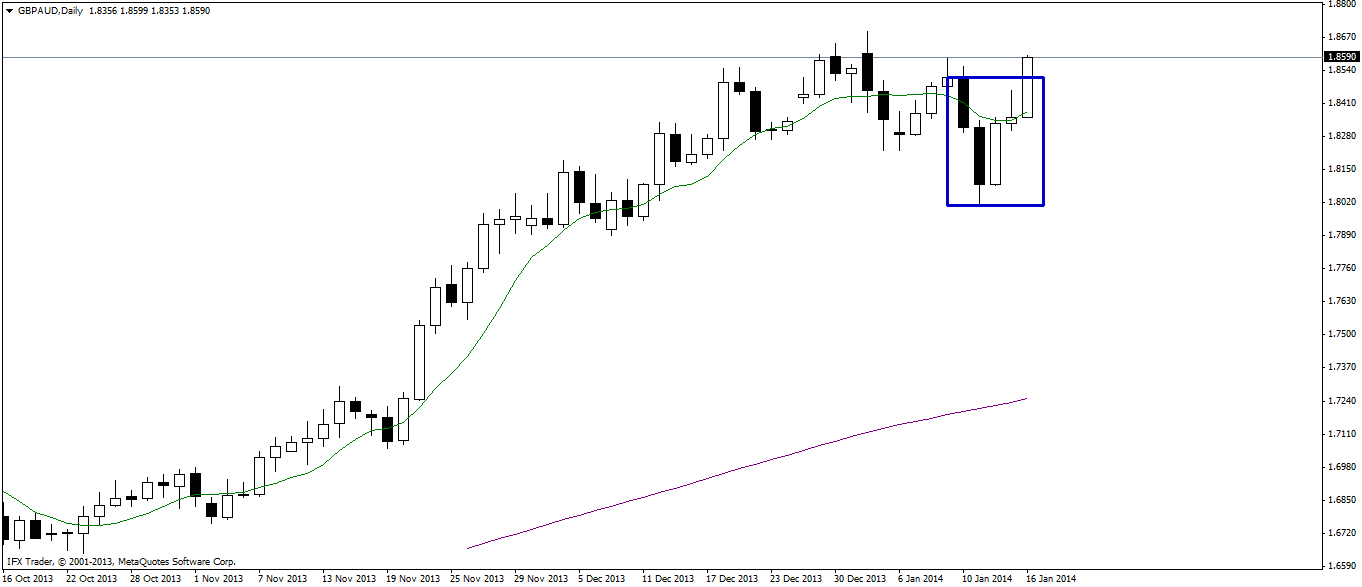

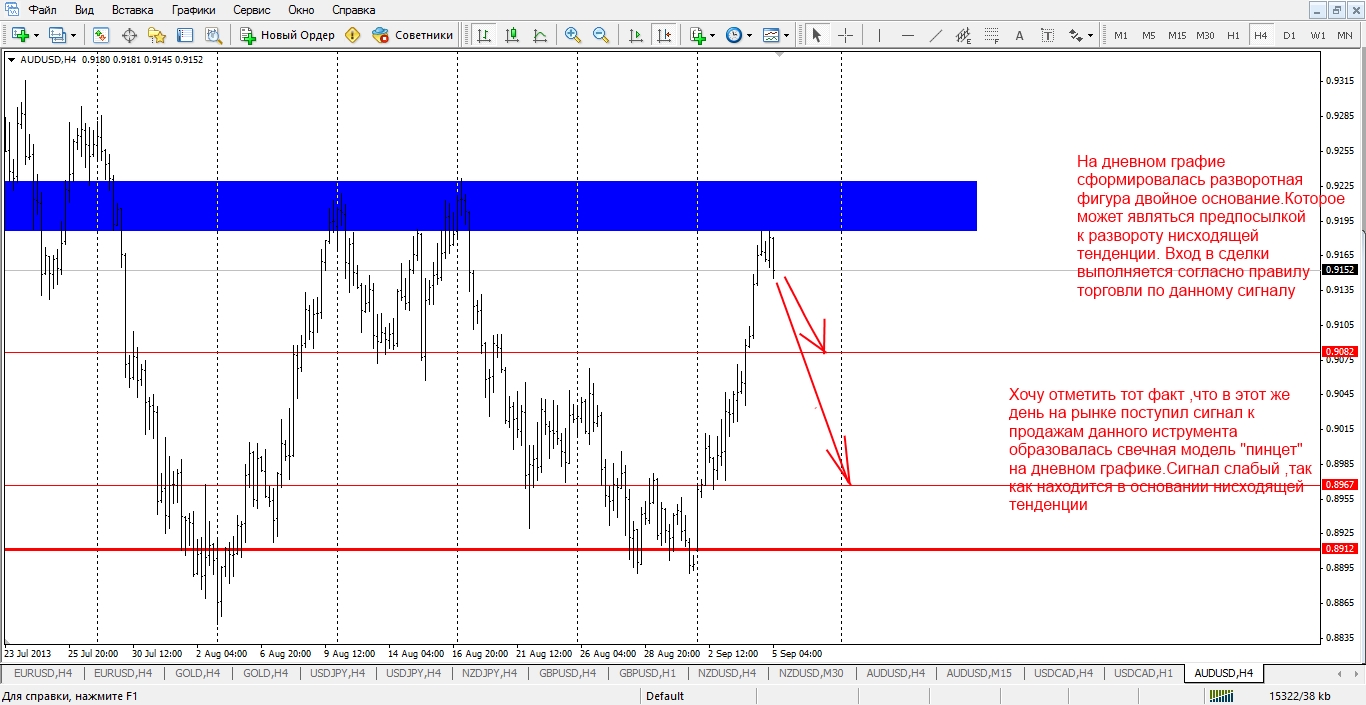

| Среднесрочный обзор. Mid-term review. (EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

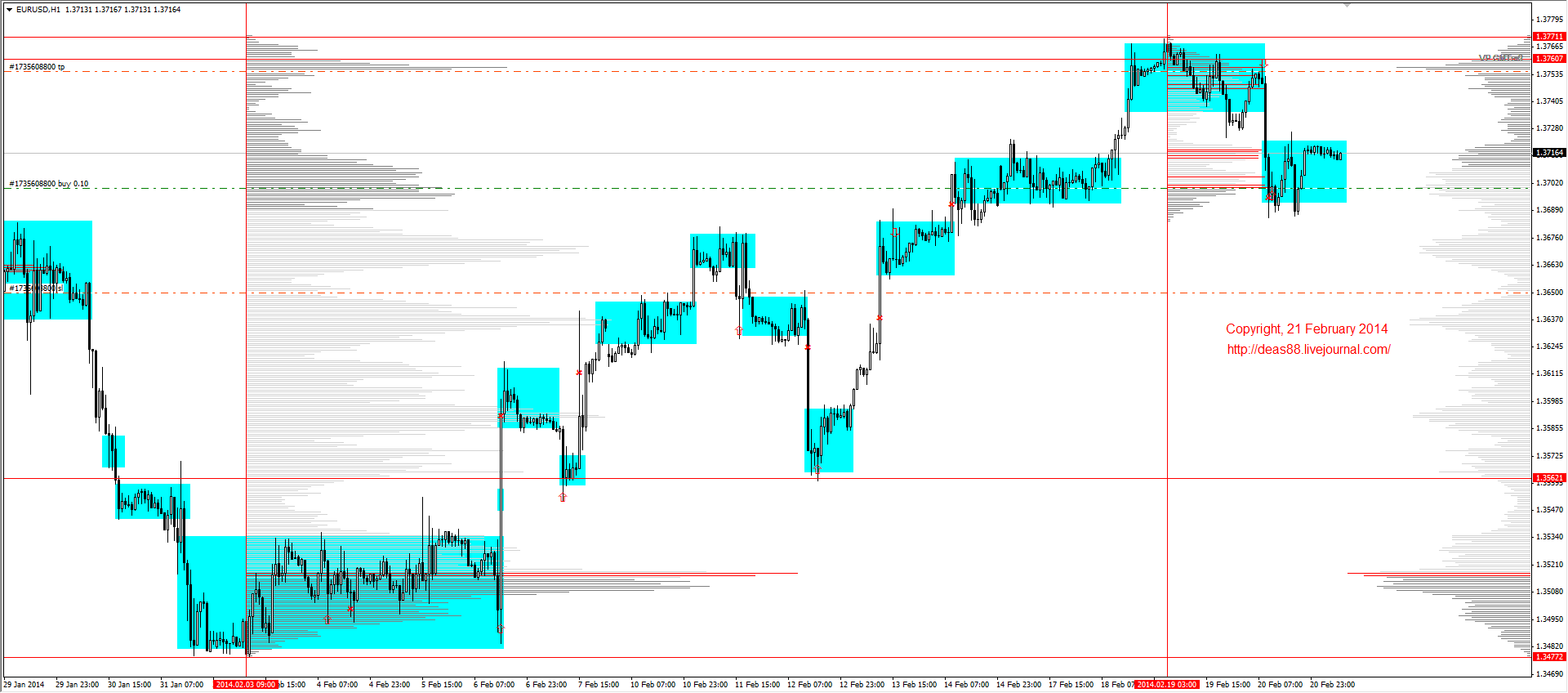

С начала 2014 года по евро продолжается консолидация в районе 1.3510-1.3680 с накоплением крупных объем в диапазоне 1.3510-3550. Ожидаю рост в область 1.4240-4400. Как и писал в предыдущем обзоре, что после обновления 1.3737, буду покупать в районе 1.3680 со стопом 1.3477 и профитом на ожидаемых целях. Возможен рост уже с текущих цен, но не исключаю

( Читать дальше )

С начала 2014 года по евро продолжается консолидация в районе 1.3510-1.3680 с накоплением крупных объем в диапазоне 1.3510-3550. Ожидаю рост в область 1.4240-4400. Как и писал в предыдущем обзоре, что после обновления 1.3737, буду покупать в районе 1.3680 со стопом 1.3477 и профитом на ожидаемых целях. Возможен рост уже с текущих цен, но не исключаю

( Читать дальше )

- 3

- Просмотров: 2171

- 22 февраля 2014, 19:11

- Комментировать

| Обзор рынков 21.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

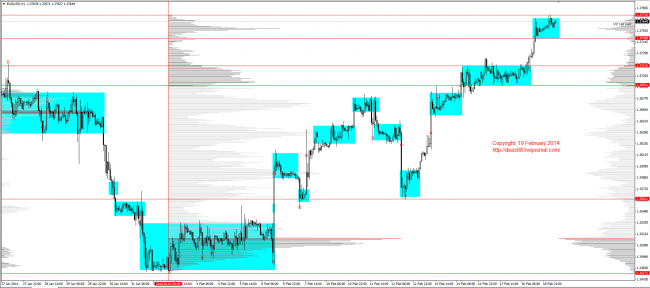

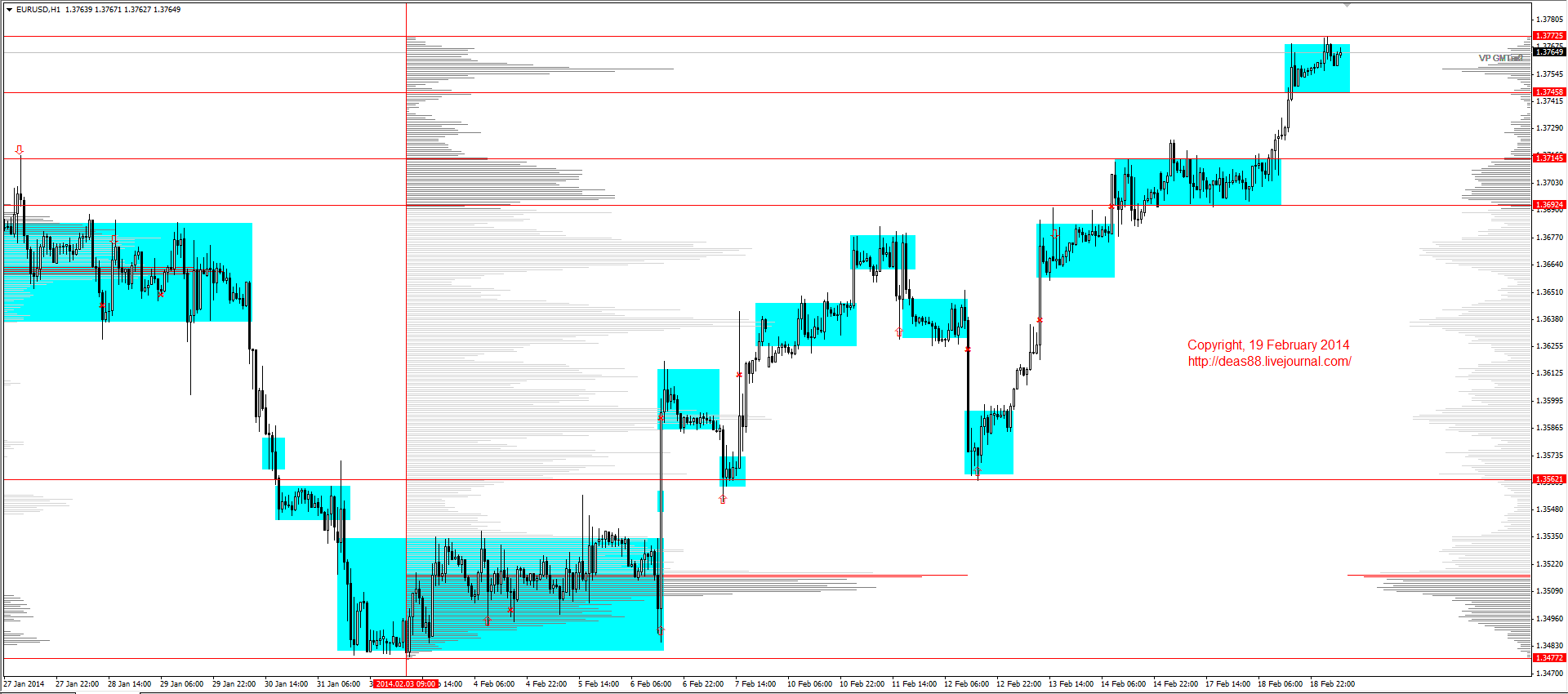

Вчера вошли в предыдущую зону 1.3690-1.3710 и накопили достаточно объемов для возврата в район 1.3740-1.3760. Сильную волатильность не ожидаю, поэтому сегодня будем колебаться в диапазоне 1.3700-3760.

GBP/USD

Фунт обновляет минимумы и возвращается в зону накопления. Поэтому в данной ситуации я бы ждал выхода из бокового движения

( Читать дальше )

Вчера вошли в предыдущую зону 1.3690-1.3710 и накопили достаточно объемов для возврата в район 1.3740-1.3760. Сильную волатильность не ожидаю, поэтому сегодня будем колебаться в диапазоне 1.3700-3760.

GBP/USD

Фунт обновляет минимумы и возвращается в зону накопления. Поэтому в данной ситуации я бы ждал выхода из бокового движения

( Читать дальше )

- 2

- Просмотров: 2246

- 21 февраля 2014, 11:38

- Комментировать

| Обзор рынков 20.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

Весь вчерашний день простояли в коррекции. На сегодня ожидаю разнонаправленные движения. Но в целом тенденция не поменялась. Жду хода вверх в район 1.3800 через зону предыдущего накопления 1.3690-1.3710.

GBP/USD

Фунт продолжил формирование зоны накопления объемов. Сделал провокацию вниз на 1.6636. Стопы по сделкам поставил за последний

( Читать дальше )

Весь вчерашний день простояли в коррекции. На сегодня ожидаю разнонаправленные движения. Но в целом тенденция не поменялась. Жду хода вверх в район 1.3800 через зону предыдущего накопления 1.3690-1.3710.

GBP/USD

Фунт продолжил формирование зоны накопления объемов. Сделал провокацию вниз на 1.6636. Стопы по сделкам поставил за последний

( Читать дальше )

- 3

- Просмотров: 2244

- 20 февраля 2014, 10:38

- Комментировать

| Обзор рынков 19.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

Вчерашние цели выполнили, но в покупки зайти пониже не дали. Цель на сегодня — 1.3820. Покупки буду рассматривать при обновлении 1.3745 и возврате обратно в зону 1.3745-3770 со стопом за сформировавшийся минимум.

GBP/USD

Вчера сходили в область 1.6635-6660. Сформировали зону накопления объемов и сейчас находимся внутри этой зоны. Сегодня

( Читать дальше )

Вчерашние цели выполнили, но в покупки зайти пониже не дали. Цель на сегодня — 1.3820. Покупки буду рассматривать при обновлении 1.3745 и возврате обратно в зону 1.3745-3770 со стопом за сформировавшийся минимум.

GBP/USD

Вчера сходили в область 1.6635-6660. Сформировали зону накопления объемов и сейчас находимся внутри этой зоны. Сегодня

( Читать дальше )

- 4

- Просмотров: 2034

- 19 февраля 2014, 10:50

- Комментировать

| Обзор рынков 18.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

Вчера весь день евро находилось в коррекции. На сегодня рассматриваю зону 1.3660-3680 для покупок.Там буду пытаться открывать позиции со стопом 1.3650. Первая цель — обновление 1.3737, вторая — 1.3770.

GBP/USD

По фунту цели 1.6880 и 1.7045. Вчера, как ожидалось, была коррекция в область 1.6700-6745. Открыл покупку со стопом 1.6620. На

( Читать дальше )

Вчера весь день евро находилось в коррекции. На сегодня рассматриваю зону 1.3660-3680 для покупок.Там буду пытаться открывать позиции со стопом 1.3650. Первая цель — обновление 1.3737, вторая — 1.3770.

GBP/USD

По фунту цели 1.6880 и 1.7045. Вчера, как ожидалось, была коррекция в область 1.6700-6745. Открыл покупку со стопом 1.6620. На

( Читать дальше )

- 2

- Просмотров: 2104

- 18 февраля 2014, 09:48

- Комментировать

| Обзор рынков 17.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

На сегодня по евро рассматриваю коррекцию, новостной фон отсутствует. Поэтому целями для коррекции выступают уровни 1.3690, 1.3660-3680. Там буду пытаться покупать со стопом 1.3650. Первая цель — обновление 1.3737.

GBP/USD

По фунту прошли цель 1.6760. Остаются цели 1.6880 и 1.7045. Ночной рост был без объемов, поэтому ожидаю коррекцию в

( Читать дальше )

На сегодня по евро рассматриваю коррекцию, новостной фон отсутствует. Поэтому целями для коррекции выступают уровни 1.3690, 1.3660-3680. Там буду пытаться покупать со стопом 1.3650. Первая цель — обновление 1.3737.

GBP/USD

По фунту прошли цель 1.6760. Остаются цели 1.6880 и 1.7045. Ночной рост был без объемов, поэтому ожидаю коррекцию в

( Читать дальше )

- 1

- Просмотров: 1998

- 17 февраля 2014, 13:22

- Комментировать

| Обзор рынков 14.02.2014(EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

Весь вчерашний рост перекрыл предыдущий день, показав максимум 1.3691. Вчера вечером на провокации по новостям вошел в продажи со стопом за максимум. На сегодня ожидаю увидеть коррекцию в район 1.3630-1.3645 и обновление максимума вчерашнего дня. Цели прежние 1.3700-3750.

GBP/USD

Сверху цели выполнили, обновив максимум 1.6667, но

( Читать дальше )

Весь вчерашний рост перекрыл предыдущий день, показав максимум 1.3691. Вчера вечером на провокации по новостям вошел в продажи со стопом за максимум. На сегодня ожидаю увидеть коррекцию в район 1.3630-1.3645 и обновление максимума вчерашнего дня. Цели прежние 1.3700-3750.

GBP/USD

Сверху цели выполнили, обновив максимум 1.6667, но

( Читать дальше )

- 1

- Просмотров: 2062

- 14 февраля 2014, 10:53

- Комментировать

| Обзор рынков 13.02.2014 (EUR, GBP, AUD, CAD, CHF, JPY, RUB, WTI, XAU, XAG, S&P500, NASDAQ) |

EUR/USD

Евро провалилось к 1.3562. Были точечные объемы в районе 1.3565-1.3590. Встали чуть ниже чем я ожидал. По объемам продажи пока не рассматриваю. На сегодня хотелось бы в первой половине дня увидеть 1.3635-3650, с последующей коррекцией и накоплением объемов ниже, вплоть до 1.3580 и ходом выше в американскую сессию на 1.3700.

GBP/USD

Фунт

( Читать дальше )

Евро провалилось к 1.3562. Были точечные объемы в районе 1.3565-1.3590. Встали чуть ниже чем я ожидал. По объемам продажи пока не рассматриваю. На сегодня хотелось бы в первой половине дня увидеть 1.3635-3650, с последующей коррекцией и накоплением объемов ниже, вплоть до 1.3580 и ходом выше в американскую сессию на 1.3700.

GBP/USD

Фунт

( Читать дальше )

- 2

- Просмотров: 1944

- 13 февраля 2014, 10:52

- Комментировать

| Время-деньги |

Заготовил скрины, всего на час отошёл, а азиаты сдвинули рынок, не могли что ли хотя бы ещё минут 10 подождать?

Совести у них нет. Ладно, сегодня ещё будет движуха, сможем бабосов

( Читать дальше )

Совести у них нет. Ладно, сегодня ещё будет движуха, сможем бабосов

( Читать дальше )

- 4

- Просмотров: 2475

- 16 января 2014, 05:34

- Комментариев: 4

| Банк Австралии – на страже интересов рынка |

Ежедневный обзор рынков от Романов Капитал за 06.08.2013

Резервный банк Австралии стал главным ньюсмейкером утренней сессии: регулятор понизил ключевую процентную ставку на 0,25% до рекордного минимума в 2,5%. Это уже восьмое снижение ставки с ноября 2011 года, когда Банк впервые признал факт замедления экономического роста. Решение было ожидаемым и

( Читать дальше )

Резервный банк Австралии стал главным ньюсмейкером утренней сессии: регулятор понизил ключевую процентную ставку на 0,25% до рекордного минимума в 2,5%. Это уже восьмое снижение ставки с ноября 2011 года, когда Банк впервые признал факт замедления экономического роста. Решение было ожидаемым и

( Читать дальше )

- 3

- Просмотров: 1736

- 6 августа 2013, 11:41

- Комментировать

| Конец недели удивил всех |

Ежедневный обзор рынков от Романов Капитал за 05.08.2013

На прошедшей неделя завершились события, которые так долго ждали участники торгов на мировых площадках и анонсировали аналитики компании Romanov Сapital. Началось все в среду с неожиданно хороших данных по ВВП США за второй квартал 2013 года (увеличение составило +1,7% против прогнозных +1,1%).

( Читать дальше )

На прошедшей неделя завершились события, которые так долго ждали участники торгов на мировых площадках и анонсировали аналитики компании Romanov Сapital. Началось все в среду с неожиданно хороших данных по ВВП США за второй квартал 2013 года (увеличение составило +1,7% против прогнозных +1,1%).

( Читать дальше )

- 1

- Просмотров: 2048

- 5 августа 2013, 11:50

- Комментировать

| Америка: надежда на восстановление все еще есть |

Ежедневный обзор рынков от Романов Капитал за 31.07.2013

Вчерашняя торговая сессия на финансовых рынках завершилась без особых изменений ввиду отсутствия больших объемов проводимых торгов. На валютной паре евро / доллар США торги проходят в границах ранее обозначавшегося коридора 1,32 – 1,33. А вот на валютной паре австралийский доллар / доллар США

( Читать дальше )

Вчерашняя торговая сессия на финансовых рынках завершилась без особых изменений ввиду отсутствия больших объемов проводимых торгов. На валютной паре евро / доллар США торги проходят в границах ранее обозначавшегося коридора 1,32 – 1,33. А вот на валютной паре австралийский доллар / доллар США

( Читать дальше )

- 0

- Просмотров: 2104

- 31 июля 2013, 10:42

- Комментировать

| ЕЩЕ ОДИН КАМЕНЬ В ГРЕЦИЮ |

Данные/Риски событий

• USD: Данные по началу строительств не очень важное событие но сильные данные (как мы видели вчера по продажам вторичного жилья) могут поддержать спрос на риск.

• EUR: Министры финансов встретятся, чтобы решить в отношении следующего платежа Греции в рамках пакета спасения и дальнейшего недостатка финансирования после

( Читать дальше )

- 1

- Просмотров: 3357

- 20 ноября 2012, 14:49

- Комментировать

| Ставки в Австралии не изменились. |

06.03.2012. Ставки в Австралии не изменились.

Как обычно, первым в начале нового месяца «отстрелялся» Резервный Банк Австралии, оставив без изменения базовую процентную ставку на уровне 4,25%. Такое решение прогнозировалось всеми экономистами, аналитиками и участниками рынка. Большинство ожидало, что в сопроводительном документе австралийский ЦБ подчеркнет неизменность своей монетарной политики и оптимистический взгляд на развитие экономики Австралии и наиболее важных для нее регионов. На самом деле, главный позитив ожидался в связи с прогнозами на неизменно высокий рост в Китае.

Но после вчерашнего заявления самих китайцев о вероятном снижении темпов роста до 7,5% в этом году стало ясно, что тон сопроводительного письма РБА уже просто не сможет остаться оптимистичным, как это предсказывали ранее. Так и оказалось, и австралийский Доллар после публикации решения РБА упал. Падение продолжается, формируя полноценную техническую коррекцию предыдущего роста от ноябрьского минимума 0,9662 до «високосного» максимума 29 февраля 1,0855. Снижение сегодня достигло уровня коррекции Фибоначчи 23,6%, и если этот уровень не сможет удержаться, следующей целью, вероятно, станет следующий уровень этой графической модели 1,0400.

Итак, начало «ставочному» процессу на этой неделе положено. Прогнозы по ставкам Банка Англии и ЕЦБ аналогичны австралийским, в том смысле, что судя по ним, ставки не должны измениться. Кредитно-денежная политика обоих ЦБ также прогнозируется без изменений. Оба ЦБ уже сделали свои шаги в сторону количественного ослабления. В соответствии с этими положениями, большинство аналитиков считает, что «аппетит к риску» у инвесторов должен снижаться. С этой точки зрения на валютном рынке должны продолжить рост американский Доллар, Йена и швейцарский Франк против остальных высокодоходных валют.

С другой стороны, в противофазе с этим соображением остаются данные по новым рабочим местам в экономике США. В среду будут опубликованы данные по новым рабочим местам в частном секторе США от ADP, которые многие считают как бы прогнозом, или индикатором того, каким следует ожидать количество новых рабочих мест без учета сельскохозяйственного сектора, Non Farm Payrolls. И в среду, и в пятницу, когда выйдет NFP, возможен некий парадокс в отношении доллара США. Если данные будут хуже прогнозов, это может негативно сказаться не только на американских фондовых индексах и рынке акций, но и на Долларе. Если данные выйдут лучше прогнозов, это может дать позитивный импульс американским фондовым индексам и рынку акций, но негативно повлиять на Доллар. «Бедный» Доллар!

Но мы помним, в чем заключаются коренные интересы американских финансовых властей. Им, как и всем «кризисным управляющим», или «управляющим кризисом», нужна дешевая валюта, они обладают для этого большими возможностями, чем другие ЦБ, вдобавок, политики Еврозоны, как мы видим, почему-то не очень хотят падения Евро против Доллара. Хотя, они, похоже, перестали активно в этот процесс вмешиваться, и Евро почти беспрепятственно снижается от максимумов прошлой недели.

Отметим, что коррекцию вниз начала, наконец, и пара Доллар/Йена. Таким образом, общий вектор роста активов-убежищ переключен на японскую Йену, так что, американцы в определенной мере могут быть удовлетворены. Понятно, что рост против Евро и Фунта Доллар выдержит, поскольку его рост как бы «прикрыла» Йена. В то же время получившие (и надо сказать – заслужившие) передышку японские власти не должны слишком сильно возмущаться ростом Йены, учитывая ее репатриацию по окончанию финансового полугодия, да и технически кроссы Йены требуют коррекции вниз.

Таким образом, все, на наш взгляд, должно благополучно и без особого «шума» разрешиться на этой «неделе ставок». Резкие движения могут возникнуть только в случае снижения ставок ЕЦБ. Вероятность этого не равна нулю, но, на наш взгляд, все равно очень невелика.

Аналитика компании MyTrade Markets

mytrademarkets.com/ee/rus

Как обычно, первым в начале нового месяца «отстрелялся» Резервный Банк Австралии, оставив без изменения базовую процентную ставку на уровне 4,25%. Такое решение прогнозировалось всеми экономистами, аналитиками и участниками рынка. Большинство ожидало, что в сопроводительном документе австралийский ЦБ подчеркнет неизменность своей монетарной политики и оптимистический взгляд на развитие экономики Австралии и наиболее важных для нее регионов. На самом деле, главный позитив ожидался в связи с прогнозами на неизменно высокий рост в Китае.

Но после вчерашнего заявления самих китайцев о вероятном снижении темпов роста до 7,5% в этом году стало ясно, что тон сопроводительного письма РБА уже просто не сможет остаться оптимистичным, как это предсказывали ранее. Так и оказалось, и австралийский Доллар после публикации решения РБА упал. Падение продолжается, формируя полноценную техническую коррекцию предыдущего роста от ноябрьского минимума 0,9662 до «високосного» максимума 29 февраля 1,0855. Снижение сегодня достигло уровня коррекции Фибоначчи 23,6%, и если этот уровень не сможет удержаться, следующей целью, вероятно, станет следующий уровень этой графической модели 1,0400.

Итак, начало «ставочному» процессу на этой неделе положено. Прогнозы по ставкам Банка Англии и ЕЦБ аналогичны австралийским, в том смысле, что судя по ним, ставки не должны измениться. Кредитно-денежная политика обоих ЦБ также прогнозируется без изменений. Оба ЦБ уже сделали свои шаги в сторону количественного ослабления. В соответствии с этими положениями, большинство аналитиков считает, что «аппетит к риску» у инвесторов должен снижаться. С этой точки зрения на валютном рынке должны продолжить рост американский Доллар, Йена и швейцарский Франк против остальных высокодоходных валют.

С другой стороны, в противофазе с этим соображением остаются данные по новым рабочим местам в экономике США. В среду будут опубликованы данные по новым рабочим местам в частном секторе США от ADP, которые многие считают как бы прогнозом, или индикатором того, каким следует ожидать количество новых рабочих мест без учета сельскохозяйственного сектора, Non Farm Payrolls. И в среду, и в пятницу, когда выйдет NFP, возможен некий парадокс в отношении доллара США. Если данные будут хуже прогнозов, это может негативно сказаться не только на американских фондовых индексах и рынке акций, но и на Долларе. Если данные выйдут лучше прогнозов, это может дать позитивный импульс американским фондовым индексам и рынку акций, но негативно повлиять на Доллар. «Бедный» Доллар!

Но мы помним, в чем заключаются коренные интересы американских финансовых властей. Им, как и всем «кризисным управляющим», или «управляющим кризисом», нужна дешевая валюта, они обладают для этого большими возможностями, чем другие ЦБ, вдобавок, политики Еврозоны, как мы видим, почему-то не очень хотят падения Евро против Доллара. Хотя, они, похоже, перестали активно в этот процесс вмешиваться, и Евро почти беспрепятственно снижается от максимумов прошлой недели.

Отметим, что коррекцию вниз начала, наконец, и пара Доллар/Йена. Таким образом, общий вектор роста активов-убежищ переключен на японскую Йену, так что, американцы в определенной мере могут быть удовлетворены. Понятно, что рост против Евро и Фунта Доллар выдержит, поскольку его рост как бы «прикрыла» Йена. В то же время получившие (и надо сказать – заслужившие) передышку японские власти не должны слишком сильно возмущаться ростом Йены, учитывая ее репатриацию по окончанию финансового полугодия, да и технически кроссы Йены требуют коррекции вниз.

Таким образом, все, на наш взгляд, должно благополучно и без особого «шума» разрешиться на этой «неделе ставок». Резкие движения могут возникнуть только в случае снижения ставок ЕЦБ. Вероятность этого не равна нулю, но, на наш взгляд, все равно очень невелика.

Аналитика компании MyTrade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2134

- 6 марта 2012, 19:19

- Комментировать

Из недавнего:

Нажмите, чтобы обновить-

MihaMM

15 апреля 2025, 18:23→ Советник на индикаторе Зигзаг и сетки Фибо (5) в Стол заказов MQL

конечно, забыл добавить в описание уровень открытия сделки... <>[Читать..] -

Boris54

14 апреля 2025, 01:17→ Стрелка на совпадение от пяти индикаторров MQL4 (3) в Стол заказов MQL

Можно начать с 1ооо или с 2ооо руб. <>[Читать..] -

Kadosh123456789

9 апреля 2025, 16:55→ Советник на Renko (14) в Стол заказов MQL

Понял, спасибо. <>[Читать..] -

poker

8 апреля 2025, 20:11→ простенький индикатор уровней (6) в Стол заказов MQL

:: <>[Читать..] -

droba

7 апреля 2025, 17:44→ Советник "iTrading" или эра усреднителей возвращается (31) в Торговые системы

Тестю стратегию на периоде четыре месяца https://rutube.ru/video/... <>[Читать..] -

OSS5

7 апреля 2025, 06:23→ Советник на индикаторе "MultiInstrument" (14) в Стол заказов MQL

Андрей, правильно ставит ордера :: <>[Читать..] -

verta81

6 апреля 2025, 13:44→ Торговый советник (3) в Стол заказов MQL

в личку написал <>[Читать..] -

Sam34

5 апреля 2025, 16:54→ Доработка Griда. (26) в Стол заказов MQL

Всем ли полегчало… <>[Читать..] -

Boris54

2 апреля 2025, 12:02→ Микроб EA (21) в Стол заказов MQL

Чудеса. Наверное Луна в Овне — только с пятого раза уст... <>[Читать..] -

AM2

2 апреля 2025, 08:09→ Как написать советник для Маркета на MQL5 (17) в Программирование на MQL

1000р. <>[Читать..]

Есть вопрос?

| Статус сейчас: |  |

Текущие конкурсы и акции

(показано 5 случайных)

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(LiteForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Grand Capital)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(InstaForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(TeleTrade)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение