| Заседание ОПЕК 27.11.2014: результаты |

ОБНОВЛЕНИЯ

Итак, итоги заседания ОПЕК для нас неутешительны и соответствуют ожиданиям аналитиков

*ОПЕК сохраняет без изменений лимит добычи нефти 30 млн баррелей нефти в день — Кувейт

Котировки на нефть упали

Рубль также ослаб.

Выступления участников конференции ОПЕК:

*Министр нефти Ирака назвал «хорошими» цены на нефть прошлого год

( Читать дальше )

Итак, итоги заседания ОПЕК для нас неутешительны и соответствуют ожиданиям аналитиков

*ОПЕК сохраняет без изменений лимит добычи нефти 30 млн баррелей нефти в день — Кувейт

Котировки на нефть упали

Рубль также ослаб.

Выступления участников конференции ОПЕК:

*Министр нефти Ирака назвал «хорошими» цены на нефть прошлого год

( Читать дальше )

- 9

- Просмотров: 15752

- 26 ноября 2014, 15:48

- Комментариев: 14

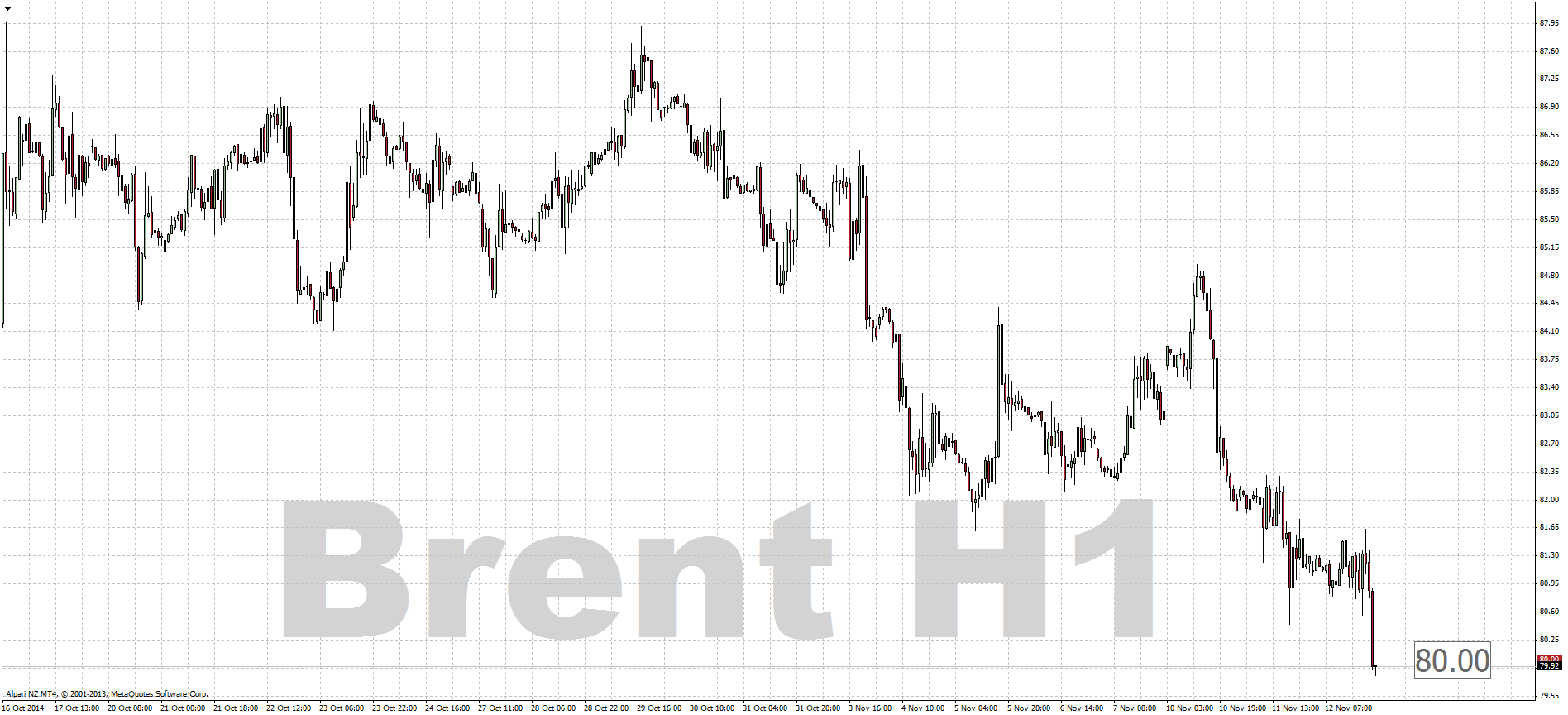

| Brent: общий анализ |

Brent: общий анализ

Текущая динамика

На открытии торговой недели нефть североморской марки Brent незначительно снизилась в цене в связи с увеличением экспорта «чёрного золота» из Саудовской Аравии. Сейчас инструмент торгуется вокруг отметки 108.10. Нефть продолжит свой рост на этой неделе благодаря тому, что программа стимулирования ФРС сохраняется в

( Читать дальше )

Текущая динамика

На открытии торговой недели нефть североморской марки Brent незначительно снизилась в цене в связи с увеличением экспорта «чёрного золота» из Саудовской Аравии. Сейчас инструмент торгуется вокруг отметки 108.10. Нефть продолжит свой рост на этой неделе благодаря тому, что программа стимулирования ФРС сохраняется в

( Читать дальше )

- 3

- Просмотров: 2152

- 18 ноября 2013, 14:35

- Комментариев: 2

| «Ударный день» на рынке сырья |

Ежедневный обзор рынков от Романов Капитал за 28.08.2013

Угроза старта военной операции США и союзников в Сирии активно отыгрывалась на мировых площадках во вторник. Неудивительно, что главным фаворитом торгов стала нефть: фьючерсы на американскую смесь WTI в ходе сессии прибавили 2,9%, закрывшись на 18-месячном максимуме $109, в то время как стоимость

( Читать дальше )

Угроза старта военной операции США и союзников в Сирии активно отыгрывалась на мировых площадках во вторник. Неудивительно, что главным фаворитом торгов стала нефть: фьючерсы на американскую смесь WTI в ходе сессии прибавили 2,9%, закрывшись на 18-месячном максимуме $109, в то время как стоимость

( Читать дальше )

- 0

- Просмотров: 2926

- 28 августа 2013, 11:58

- Комментировать

| Экономический позитив и пессимизм инвесторов |

Ежедневный обзор рынков от Романов Капитал за 16.08.2013

Взлеты и падения рынков на сессии четверга не оставили равнодушными даже сторонних наблюдателей. Чего стоит, например, 50-долларовый размах колебаний котировок золота, или 5%-й рост стоимости серебра без особых на то причин. Американские фондовые индексы в это же время показали самое сильное падение

( Читать дальше )

Взлеты и падения рынков на сессии четверга не оставили равнодушными даже сторонних наблюдателей. Чего стоит, например, 50-долларовый размах колебаний котировок золота, или 5%-й рост стоимости серебра без особых на то причин. Американские фондовые индексы в это же время показали самое сильное падение

( Читать дальше )

- 0

- Просмотров: 2335

- 16 августа 2013, 12:29

- Комментировать

| Ренессанс американского рынка |

Ежедневный обзор рынков от Романов Капитал за 02.08.2013

Главным «бенефициаром» сильной макроэкономической статистики из США в четверг стал рынок нефти. Фьючерсы в Нью-Йорке выросли на 2,7% до самого высокого уровня за две недели, а контракты на североморский сорт Brent снова подобрались к психологической отметке $110 за баррель. Важным драйвером роста

( Читать дальше )

Главным «бенефициаром» сильной макроэкономической статистики из США в четверг стал рынок нефти. Фьючерсы в Нью-Йорке выросли на 2,7% до самого высокого уровня за две недели, а контракты на североморский сорт Brent снова подобрались к психологической отметке $110 за баррель. Важным драйвером роста

( Читать дальше )

- 1

- Просмотров: 2820

- 2 августа 2013, 11:22

- Комментировать

| Хедж-фонды ставят на рост нефти |

Ежедневный обзор рынков от Романов Капитал за 29.07.2013

Острая вспышка кровопролитной политической борьбы в Египте мало отразилась на рынке нефти: на утренних торгах котировки американской WTI снижаются на 0,4% и торгуются на уровне $104,2, а стоимость Brent практически не изменяется и составляет $107. Ключевыми ценовыми драйверами на этой недели будут

( Читать дальше )

Острая вспышка кровопролитной политической борьбы в Египте мало отразилась на рынке нефти: на утренних торгах котировки американской WTI снижаются на 0,4% и торгуются на уровне $104,2, а стоимость Brent практически не изменяется и составляет $107. Ключевыми ценовыми драйверами на этой недели будут

( Читать дальше )

- 0

- Просмотров: 2364

- 29 июля 2013, 12:22

- Комментировать

| Нефтяные рынки представляют собой островок спокойствия на фоне сохраняющейся диапазонной торговли |

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

Цены на сырую нефть по обеим сторонам Атлантики продолжают торговаться в пределах установленных диапазонов. Попытка сорта WTI пробиться выше психологической отметки 100 долларов за баррель была прервана заседанием Комитета ФРС по операциям на открытом рынке в

( Читать дальше )

Цены на сырую нефть по обеим сторонам Атлантики продолжают торговаться в пределах установленных диапазонов. Попытка сорта WTI пробиться выше психологической отметки 100 долларов за баррель была прервана заседанием Комитета ФРС по операциям на открытом рынке в

( Читать дальше )

- 1

- Просмотров: 2424

- 26 июня 2013, 11:04

- Комментировать

| Объем добычи сырой нефти в США превысил объем импорта впервые с 1997 года |

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

Отчет по запасам, опубликованный Министерством энергетики в США, преподнес несколько интересных сюрпризов. Во-первых, сокращение запасов сырой нефти стало самым значительным в этом году, поскольку спрос со стороны перерабатывающих предприятий вырос, а импорт

( Читать дальше )

Отчет по запасам, опубликованный Министерством энергетики в США, преподнес несколько интересных сюрпризов. Во-первых, сокращение запасов сырой нефти стало самым значительным в этом году, поскольку спрос со стороны перерабатывающих предприятий вырос, а импорт

( Читать дальше )

- 0

- Просмотров: 3043

- 11 июня 2013, 12:18

- Комментировать

| Сырьевой рынок: Данные из США ставят в тупик фондовые рынки |

Оле Слот Хэнсен, стратег и директор отдела биржевых продуктов брокерской компании Saxo Bank

На этой неделе сырьевые рынки колебались между прибылью и убытками, в то время как оптимистичное настроение в начале июня было сведено на нет, когда данные из США по сектору обрабатывающей промышленности зафиксировали неожиданное сокращение. В последние месяцы

( Читать дальше )

На этой неделе сырьевые рынки колебались между прибылью и убытками, в то время как оптимистичное настроение в начале июня было сведено на нет, когда данные из США по сектору обрабатывающей промышленности зафиксировали неожиданное сокращение. В последние месяцы

( Читать дальше )

- 0

- Просмотров: 2773

- 7 июня 2013, 11:58

- Комментировать

| Нефть BRENT. Анализ динамики и прогноз на перспективу (10.05.2013) |

1.Текущая динамика курса нефти BRENT

На текущей неделе нефть марки Brent торговалась в диапазоне 105.50-103.50. Боковое движение нефтяных котировок объясняется некоторой неопределенностью, сложившейся на рынке. С одной стороны, инвесторы опасаются дальнейшего ухудшения экономической ситуации в странах Еврозоны. Не радует их и Китай, экономические показатели

( Читать дальше )

На текущей неделе нефть марки Brent торговалась в диапазоне 105.50-103.50. Боковое движение нефтяных котировок объясняется некоторой неопределенностью, сложившейся на рынке. С одной стороны, инвесторы опасаются дальнейшего ухудшения экономической ситуации в странах Еврозоны. Не радует их и Китай, экономические показатели

( Читать дальше )

- 0

- Просмотров: 2438

- 10 мая 2013, 15:32

- Комментировать

| Нефть BRENT. Анализ динамики и прогноз на перспективу |

[*]

1.Текущая динамика BRENT

После падения котировок в феврале, цена нефти BRENT перешла к боковому движению в коридоре 111.30 – 110.10 и провела в нем всю первую торговую неделю марта. «Быкам» удалось прорвать его верхнюю границу только в пятницу, ростом котировок к отметке 112.15 рынок отреагировал на смерть лидера Венесуэлы, Уго Чавеса. Напомним, что

( Читать дальше )

После падения котировок в феврале, цена нефти BRENT перешла к боковому движению в коридоре 111.30 – 110.10 и провела в нем всю первую торговую неделю марта. «Быкам» удалось прорвать его верхнюю границу только в пятницу, ростом котировок к отметке 112.15 рынок отреагировал на смерть лидера Венесуэлы, Уго Чавеса. Напомним, что

( Читать дальше )

- 1

- Просмотров: 1882

- 8 марта 2013, 16:18

- Комментировать

| Обзор мирового рынка нефти в 2011 году, часть 1 |

Обзор мирового рынка нефти в 2011 году

Завершающийся 2011 год можно считать удачным для нефтедобывающих стран. Даже несмотря на то, что этот год, как и последние три, отличался высокими и крайне нестабильными ценами на энергоносители. В основном, цены отражают конъюнктуру рынка, изменение геополитических рисков и оценку рынком этих рисков, поэтому неудивительно, что рынки нефти и газа остаются в центре внимания инвесторов.

Рынок нефти характеризовался, преимущественно, положительной динамикой цен, хотя в течение года наблюдались и периоды спада. Если в начале года нефть марки Brent оценивалась на лондонской бирже в $95 за баррель, то в середине декабря мы наблюдаем цену в диапазоне $105-108 за баррель. При этом среднегодовая цена Brent в 2011 году составила $110, то есть, был превышен исторический максимум, который удерживался с конца 2008 года. По сравнению с прошлым годом, среднегодовая цена на нефть увеличилась на 37,5%. Динамика цены в начале 2011 года демонстрировала, в основном, положительную трендовую компоненту, установив максимум года на отметке 126,9$. После пика цен в апреле, нефть демонстрировала отрицательную динамику, что, впрочем, не позволило ей опускаться ниже отметки в 100$ за баррель. Можем допустить, что такой уровень цен, скорее всего, позволял сохранять инвестиционный потенциал нефтедобытчиков на необходимом уровне, и вместе с тем, не был чересчур обременительным для импортеров. Эксперты Международного энергетического агентства (МЭА) полагают, что нефть дорожает на фоне растущего спроса на энергоресурсы. Его в настоящее время формируют не столько развитые, сколько развивающееся страны, такие как Китай. В МЭА так же отмечают, что цены на энергоносители, превышающие уровень в $100 за баррель, препятствуют восстановлению экономики Европы. Но здесь мы наблюдаем некую двойственность ситуации: если для экономики энергозависимой страны высокая стоимость нефти сказывается негативным образом, то для стран-экспортеров это прекрасная возможность ускорения своего экономического развития.

Продолжая анализ последних тенденций на рынке нефти, можно отметить, что 2011 год характеризовался продолжающимся отрывом цены нефти от состояния спроса и предложения. И хотя реальный спрос действительно вырос, главным ценообразующим фактором был спекулятивный и макроэкономический факторы. Так, например, к концу года количество заключенных фьючерсных контрактов на бирже NYMEX возросло в 1,8 раза по сравнению с данными января.

Стоит отметить динамику рынка нефти в зависимости от динамики пары евро/доллар. В этом году нефть практически полностью зависит от валютного рынка.

Как видно из графика, большую часть времени года кривые Brent и EUR/USD повторяют друг друга. Причем, основные колебания на валютном рынке проходили на фоне новостей о состоянии экономик европейских стран. Проблемы государственного долга нарастали в разных частях Европы – в Португалии, Испании, Италии, Ирландии, Греции. Когда проблемы суверенного долга находили некоторое положительное разрешение, евро начинал укрепляться, заставляя дорожать и нефть. По мере поступления негативных сообщений, евро слабел по отношению к доллару, равно как и падала стоимость нефти. Коэффициент корреляции составил 0.66, что подтверждает сильную связь между инструментами. Таким образом, мы видим, что рынок нефти в 2011 году очень сильно зависел от проблем суверенного долга стран Евросоюза и от того, как быстро эти проблемы решались.

Относительно прогноза на 2012 год можем сказать, скорее всего, нефть пробьет уровень $120 за баррель уже в первом квартале. При возникновении определенных условий этот уровень может быть превышен до $140 или даже $150 за баррель. Следует вспомнить совсем недавний опыт – конец 2007 года, когда цена нефти составляла $94 за баррель, а уже к концу июня 2008 года она поднялась почти до $145. Правда, всем известно, чем это закончилось. Поэтому то, что сейчас реализует американское правительство, напоминает очередное надувание ценового пузыря. Так ФРС, реализовав масштабную программу по выкупу государственных облигаций на несколько сот миллиардов долларов, появление на рынке существенных финансовых ресурсов, которые будут и дальше стимулировать спекулятивный спрос на сырьевые товары со стороны биржевых игроков. Это, в свою очередь, еще больше усилит отрыв ценовой ситуации на рынке от реального состояния спроса и предложения. Ситуация на рынке по-прежнему будет оставаться напряженной. Многое будет зависеть в 2012 году и от действий ОПЕК. В 2011 году картель фактически не влиял на рынок, при этом руководство ОПЕК постоянно доводило до инвесторов успокаивающую мысль, что ее резерв составляет около 6-8 млн. баррелей в день, которые могут быть оперативно выведены на рынок в случае такой необходимости. Напомним, после кризиса 2008 года стабилизировать ситуацию удалось за счет сокращения квот почти на 4 млн. баррелей в день. ОПЕК сейчас действительно обладает большими возможностями для вывода рынка из состояния «перегрева», тогда как в 2008 году таких возможностей у картеля не было. Поэтому исключать ситуацию с возможным спадом цены так же полностью нельзя, ведь проблемная Еврозона как мы видим в этом году тянет на дно не только евро, но и рынок энергоносителей.

Завершающийся 2011 год можно считать удачным для нефтедобывающих стран. Даже несмотря на то, что этот год, как и последние три, отличался высокими и крайне нестабильными ценами на энергоносители. В основном, цены отражают конъюнктуру рынка, изменение геополитических рисков и оценку рынком этих рисков, поэтому неудивительно, что рынки нефти и газа остаются в центре внимания инвесторов.

Рынок нефти характеризовался, преимущественно, положительной динамикой цен, хотя в течение года наблюдались и периоды спада. Если в начале года нефть марки Brent оценивалась на лондонской бирже в $95 за баррель, то в середине декабря мы наблюдаем цену в диапазоне $105-108 за баррель. При этом среднегодовая цена Brent в 2011 году составила $110, то есть, был превышен исторический максимум, который удерживался с конца 2008 года. По сравнению с прошлым годом, среднегодовая цена на нефть увеличилась на 37,5%. Динамика цены в начале 2011 года демонстрировала, в основном, положительную трендовую компоненту, установив максимум года на отметке 126,9$. После пика цен в апреле, нефть демонстрировала отрицательную динамику, что, впрочем, не позволило ей опускаться ниже отметки в 100$ за баррель. Можем допустить, что такой уровень цен, скорее всего, позволял сохранять инвестиционный потенциал нефтедобытчиков на необходимом уровне, и вместе с тем, не был чересчур обременительным для импортеров. Эксперты Международного энергетического агентства (МЭА) полагают, что нефть дорожает на фоне растущего спроса на энергоресурсы. Его в настоящее время формируют не столько развитые, сколько развивающееся страны, такие как Китай. В МЭА так же отмечают, что цены на энергоносители, превышающие уровень в $100 за баррель, препятствуют восстановлению экономики Европы. Но здесь мы наблюдаем некую двойственность ситуации: если для экономики энергозависимой страны высокая стоимость нефти сказывается негативным образом, то для стран-экспортеров это прекрасная возможность ускорения своего экономического развития.

Продолжая анализ последних тенденций на рынке нефти, можно отметить, что 2011 год характеризовался продолжающимся отрывом цены нефти от состояния спроса и предложения. И хотя реальный спрос действительно вырос, главным ценообразующим фактором был спекулятивный и макроэкономический факторы. Так, например, к концу года количество заключенных фьючерсных контрактов на бирже NYMEX возросло в 1,8 раза по сравнению с данными января.

Стоит отметить динамику рынка нефти в зависимости от динамики пары евро/доллар. В этом году нефть практически полностью зависит от валютного рынка.

Как видно из графика, большую часть времени года кривые Brent и EUR/USD повторяют друг друга. Причем, основные колебания на валютном рынке проходили на фоне новостей о состоянии экономик европейских стран. Проблемы государственного долга нарастали в разных частях Европы – в Португалии, Испании, Италии, Ирландии, Греции. Когда проблемы суверенного долга находили некоторое положительное разрешение, евро начинал укрепляться, заставляя дорожать и нефть. По мере поступления негативных сообщений, евро слабел по отношению к доллару, равно как и падала стоимость нефти. Коэффициент корреляции составил 0.66, что подтверждает сильную связь между инструментами. Таким образом, мы видим, что рынок нефти в 2011 году очень сильно зависел от проблем суверенного долга стран Евросоюза и от того, как быстро эти проблемы решались.

Относительно прогноза на 2012 год можем сказать, скорее всего, нефть пробьет уровень $120 за баррель уже в первом квартале. При возникновении определенных условий этот уровень может быть превышен до $140 или даже $150 за баррель. Следует вспомнить совсем недавний опыт – конец 2007 года, когда цена нефти составляла $94 за баррель, а уже к концу июня 2008 года она поднялась почти до $145. Правда, всем известно, чем это закончилось. Поэтому то, что сейчас реализует американское правительство, напоминает очередное надувание ценового пузыря. Так ФРС, реализовав масштабную программу по выкупу государственных облигаций на несколько сот миллиардов долларов, появление на рынке существенных финансовых ресурсов, которые будут и дальше стимулировать спекулятивный спрос на сырьевые товары со стороны биржевых игроков. Это, в свою очередь, еще больше усилит отрыв ценовой ситуации на рынке от реального состояния спроса и предложения. Ситуация на рынке по-прежнему будет оставаться напряженной. Многое будет зависеть в 2012 году и от действий ОПЕК. В 2011 году картель фактически не влиял на рынок, при этом руководство ОПЕК постоянно доводило до инвесторов успокаивающую мысль, что ее резерв составляет около 6-8 млн. баррелей в день, которые могут быть оперативно выведены на рынок в случае такой необходимости. Напомним, после кризиса 2008 года стабилизировать ситуацию удалось за счет сокращения квот почти на 4 млн. баррелей в день. ОПЕК сейчас действительно обладает большими возможностями для вывода рынка из состояния «перегрева», тогда как в 2008 году таких возможностей у картеля не было. Поэтому исключать ситуацию с возможным спадом цены так же полностью нельзя, ведь проблемная Еврозона как мы видим в этом году тянет на дно не только евро, но и рынок энергоносителей.

- 0

- Просмотров: 5000

- 15 декабря 2011, 14:50

- Комментировать

Из недавнего:

Нажмите, чтобы обновить-

DrugHemp2

2 января 2026, 13:58→ Куда дедушка или сРалли 2026 (14) в Блог им. DrugHemp2

я:: <>[Читать..] -

igrun

1 января 2026, 13:34→ индикатор отклонения от зиг зага (1) в Стол заказов MQL

тестите плииз. <>[Читать..] -

igrun

30 декабря 2025, 22:01→ Индикатор мт5 уровни на всех тф по ишумоке. (3) в Стол заказов MQL

что это за робот <>[Читать..] -

AM2

13 декабря 2025, 14:43→ Переписать индикаторы с мт4 на мт5 (26) в Стол заказов MQL

с дипсиком удалось сделать рабочий вариант на мкл5 BuySell... <>[Читать..] -

Maxix

11 декабря 2025, 14:55→ Маржинальный анализ рынка за 11.12.2025 XAUUSD (1) в Аналитика и прогнозы от компании FreshForex

автоматический расчёт :: <>[Читать..] -

Maxix

11 декабря 2025, 14:52→ конвертация индикаторов 3 штуки (3) в Стол заказов MQL

отлично работает :: <>[Читать..] -

Kashtan

9 декабря 2025, 13:12→ Поправить сов. (5) в Стол заказов MQL

Ну логично же. Если заказчик прям явно благодарит программиста... <>[Читать..] -

queen

9 декабря 2025, 01:46→ индикатор Alternative_price_v3_(connorsrsi_2in1)_m0.1_s0.1 (7) в Стол заказов MQL

Индикатор конструктор. Называется Signal_Construct_v1.3. Есть в свободном... <>[Читать..] -

queen

9 декабря 2025, 01:42→ Буферные стрелки к индикатору (11) в Стол заказов MQL

Это не тестер плохой а индикатор. Проверь в тестере МТ4.... <>[Читать..] -

igrun

29 ноября 2025, 21:54→ индикатор на стохастике и его аналоге для фунта. (10) в Стол заказов MQL

так это тень от тз — тз это когда с нуля <>[Читать..]

Есть вопрос?

| Статус сейчас: |  |

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение